【2026年版】住宅ローン減税はどうなる?延長決定でマイホーム購入の追い風に

🏠 これ何の話?

👉 家を買うと「税金が安くなる制度」が延長&パワーアップするよ!という話

住宅ローン減税は「2025年で終わるのでは?」と心配されていましたが、

2026年度の税制改正により、2030年までの延長が正式決定しました。

住宅価格の上昇や金利への不安がある中、マイホーム購入を後押しする制度は引き続き活用できます。

住宅ローン減税とは?【2026年改正・いつまで・いくら戻る】

住宅ローン減税は、住宅ローンを利用して住宅を取得した場合、

年末残高の0.7%を最大13年間、所得税・住民税から控除できる制度です。

家計への負担を抑えながら住まいを手に入れるための、重要な優遇制度です。

▶住宅ローン減税について 国土交通省の公式サイト🔗

▶年末残高について 住宅ローンの「年末残高」とは?控除額が決まる重要ポイントを分かりやすく解説🔗

💰 住宅ローン減税はいくら戻る?シミュレーション例

🏠 ケース①:3,000万円の住宅ローン場合

- 控除率:0.7%

- 年間控除額:

👉 約21万円(3,000万 × 0.7%) - 期間:最大13年

👉 21万円 × 13年 = 約273万円

✅ → 約270万円 税金が戻る

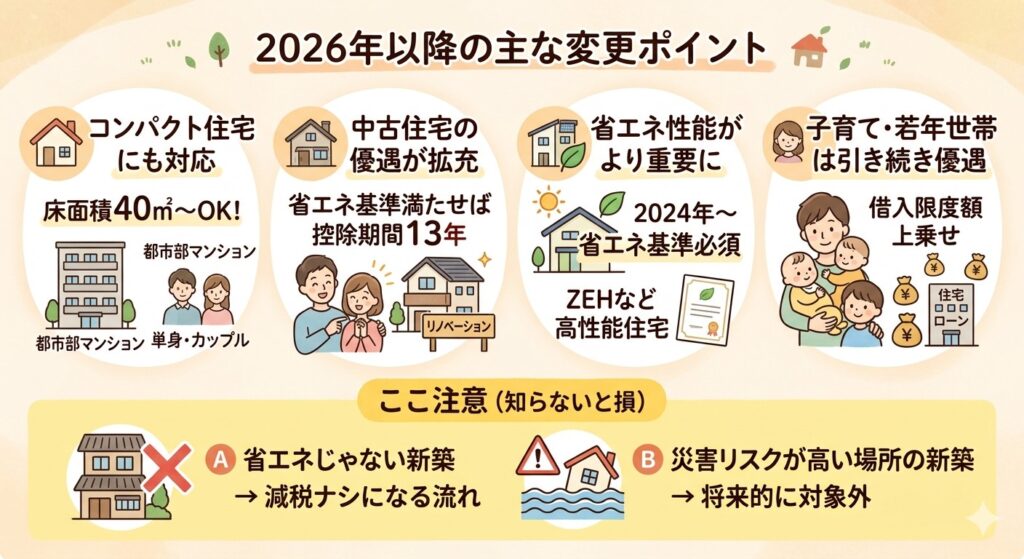

2026年以降の主な変更ポイント

今回の延長では「ただ続く」だけでなく、内容が大きく進化しています。

コンパクト住宅にも対応

床面積要件は

50㎡以上 → 40㎡以上へ緩和

単身世帯や都市部のマンション購入にも追い風です。

中古住宅の優遇が拡充

一定の省エネ性能を満たせば

中古住宅でも控除期間が13年に延長

新築にこだわらない選択肢が広がります。

省エネ性能がより重要に

2024年以降、

省エネ基準を満たさない新築住宅は原則対象外

ZEHなど高性能住宅の重要性がさらに高まっています。

子育て・若年世帯は引き続き優遇

借入限度額の上乗せなど、支援策は継続される見込みです。

⚠️ ここ注意(知らないと損)

❌ どんな家でもOKではない

👉 例えば

省エネじゃない新築

→ 減税ナシになる流れ

災害リスクが高い場所の新築

→ 将来的に対象外

2025年と2026年、どちらを選ぶべき?

現行制度は2025年12月31日までの入居が対象ですが、

2026年以降も制度自体は継続されます。

ただし

- 2025年:条件が比較的ゆるい

- 2026年以降:省エネ・性能重視

といった違いがあるため、

「いつ買うか」よりも「どんな住宅を選ぶか」が重要な時代になっています。

広島のように夏の蒸し暑さ・冬の底冷えがある地域では、

省エネ性能の高い住宅は減税だけでなく、光熱費削減にも直結します。

住宅ケンコウ社からのアドバイス

- 省エネ性能は最優先でチェック

- 中古住宅は「新耐震基準(1982年以降)」がポイント

- 必要に応じて耐震証明書の取得を検討

- 制度は複雑なため事前シミュレーションが重要

当社では、住宅検査や証明書の発行にも対応しています。

まとめ

住宅ローン減税は終了ではなく、

2030年まで延長され、より実用的な制度へ進化しています。

これからは

👉「減税が使えるか」ではなく

👉「どの条件で最大限活用できるか」

が大切です。

マイホームは一生に一度の大きな買い物。

制度を正しく理解して、賢い住まいづくりを進めましょう。

✔ ここだけ押さえればOK

・最大13年間控除

・年末残高の0.7%

・約270万円戻る可能性あり

まずはお気軽にご相談ください

いますぐお問い合わせ

家を買いたい方へ

家を買いたい方へ 家を売りたい方へ

家を売りたい方へ 家を長持ちさせたい方へ

家を長持ちさせたい方へ よくある質問

よくある質問 サービス一覧

サービス一覧 動画一覧

動画一覧 住まいの豆知識(タグ)

住まいの豆知識(タグ) 会社情報

会社情報 お問い合わせ

お問い合わせ 個人情報保護方針

個人情報保護方針